La facturation électronique

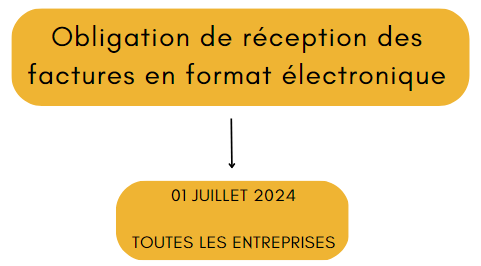

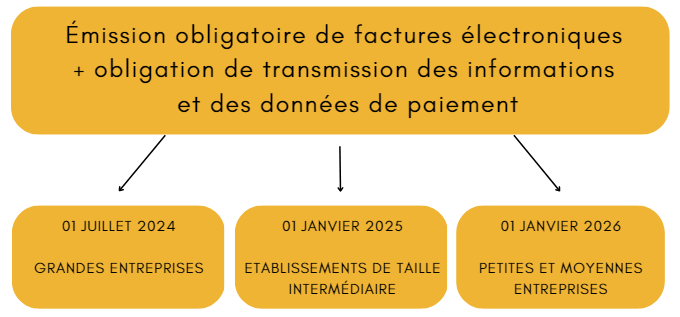

A compter du 01 JUILLET 2024, les entreprises auront l’obligation de mettre en place la facturation électronique, en respectant un calendrier qui diffère selon leur taille.

Une mise en place progressive

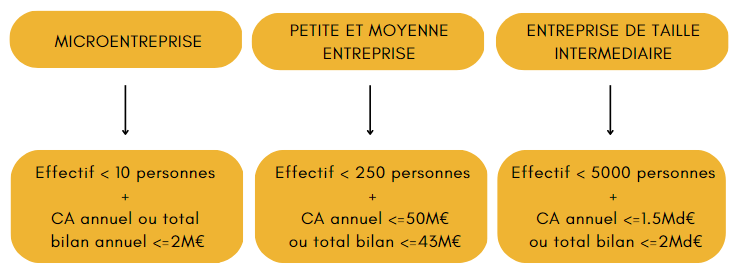

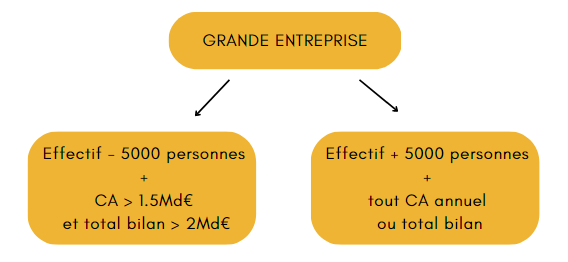

Les critères de taille de l’entreprise

L’administration affirme que la taille de l’entreprise s’apprécie au 30 JUIN 2023, sur la base du dernier exercice clos avant cette date ou en l’absence d’un tel exercice, sur celle du premier exercice clos à compter de cette date.

Une entreprise passe dans la catégorie supérieure dès lors que le critère de l’effectif est dépassé ou si le CA annuel et le total de bilan sont supérieurs au seuil.

Les mentions obligatoires sur les factures

Quatre nouvelles mentions sont obligatoires.

- Le numéro SIREN du client ;

- La catégorie de l’opération (livraison de biens, prestation de services ou double) ;

- L’option de paiement de la TVA sur les débits, le cas échéant ;

- L’adresse de livraison des biens, si elle est différente de l’adresse de facturation.

Ces mentions sont obligatoires pour les factures émises à compter du 01 JUILLET 2024, selon le calendrier progressif (voir ci-dessus) pour les catégories suivantes :

- Les livraisons de biens ou les prestations de services en France entre assujettis ainsi que leurs acomptes ;

- Les opérations de vente de prestation de services, avec des particuliers ou avec des opérateurs établis à l’étranger (exportations, livraisons intracommunautaires…) qui donnerait lieu à une facture ;

- Les opérations réalisées dans le cadre de l’exécution d’un contrat de commande publique.

Pour les autres opérations donnant lieu à une facture, il est admis que la présence de ces nouvelles mentions sur la facture ne sera attendue que pour les factures émises à compter du 01 JUILLET 2024.

EN SAVOIR +

Nous vous exposerons très prochainement de nouvelles informations.

Suivez-nous