La franchise en base de TVA

Le projet de loi de finances pour 2025 prévoyait la mise en place d’un seuil unique de 25 000 € de chiffre d’affaires pour bénéficier de la franchise en base de TVA, applicable aux micro-entrepreneurs et aux petites entreprises.

👉 Cette mesure a suscité de vives inquiétudes de la part de nombreux acteurs économiques et des parlementaires.

En réponse, le Gouvernement a choisi de suspendre la réforme jusqu’à fin 2025, afin de permettre un dialogue approfondi avec les parties prenantes.

Une nouvelle proposition sera travaillée dans les mois à venir, dans le but de construire une réforme plus lisible, équilibrée et adaptée aux réalités du terrain.

Pour rappel, retrouvez ci-dessous les principaux éléments à connaître sur la franchise en base de TVA.

1. Qui peut en bénéficier ?

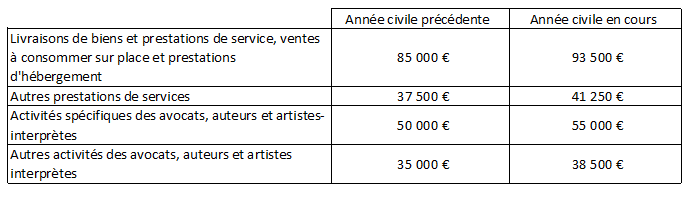

Les petites entreprises, quels que soient leur régime d’imposition et leur forme juridique, à la condition que leur chiffre d’affaires annuel national ne dépasse pas les seuils en vigueur (Source : article 293 B du code général des impôts) :

Lorsque l’un des plafonds de chiffre d’affaires est dépassé au cours de l’année, la franchise cesse de s’appliquer à compter de la date du dépassement pour toutes les opérations effectuées.

2. Quels sont les avantages ?

Destinée à alléger les obligations fiscales, la franchise permet de ne pas facturer ni déclarer la TVA. En contrepartie, vous ne pouvez pas récupérer la TVA sur vos achats.

Néanmoins, il est possible d’activer l’option d’assujettissement à la TVA :

- Même si vous activité respecte les seuils de chiffre d’affaires,

- Ce qui vous permet de déduire la TVA sur vos achats.

La prise d’effet à lieu dès le 1er jour du mois au cours duquel l’option est déclarée. Elle doit être maintenue pendant deux années consécutives (tacite reconduction sauf dénonciation auprès du Service des Impôts des Entreprises – SIE).

3. À savoir…

Si vous relevez de la franchise en base de TVA et facturez en France, vous devez :

- Faire figurer sur vos factures la mention « TVA non applicable – article 293 B du CGI »

- Ne pas récupérer la TVA sur les achats ou investissements réalisés par votre entreprise.

4. Quand et comment sortir du régime de la franchise de TVA ?

La TVA devient applicable dès le 1er jour de dépassement du seuil. Le droit à déduction de la TVA s’applique donc à partir de cette date sur les dépenses engagées.

Pour appliquer la TVA sur vos factures, vous devez :

- Obtenir un numéro de TVA intracommunautaire

Demande à effectuer auprès du SIE via votre espace professionnel sur impots.gouv.fr

NOUS SUIVRE

Retrouvez plus d’articles en actu.